الدولار في مهب الريح : هل تهديد مكانة أم مكسب خفي؟

شهد الدولار الأمريكي تراجعًا حادًا وغير مسبوق خلال النصف الأول من عام 2025، مسجلًا أسوأ أداء نصف سنوي له؛ فقد انخفض مؤشر الدولار الأمريكي بنحو 10.8% منذ بداية العام، وهو تراجع لافت يقترب من الانخفاض الذي بلغه في النصف الأول من عام 1973 والذي بلغ 14.8%. هذا التدهور في قيمة الدولار لا يُعد مجرد تقلب عابر في سوق العملات، بل هو انعكاس لتحديات عميقة تعصف بالاقتصاد العالمي.

هذا الانزلاق في قيمة الدولار قد يعيد للأذهان مفهوم “حرب العملات”، حيث تسعى الدول إلى التنافس على قيمة عملاتها لتحقيق أهداف اقتصادية معينة، وغالبًا ما يكون ذلك على حساب الشركاء التجاريين في سياسات تُعرف بـ”إفقار الجار”. فهل تُشير هذه التطورات إلى مرحلة جديدة في صراع القوى الاقتصادية العالمية، حيث يُصبح سعر الصرف ساحة معركة رئيسية؟ وما هي التداعيات المحتملة لهذا التراجع على هيمنة الدولار ومستقبل النظام المالي العالمي؟ هذه الأسئلة تفتح الباب أمام تحليل أعمق لديناميكيات حروب العملات وتأثيراتها المتوقعة.

تُلقي سياسات الرئيس الأمريكي دونالد ترامب، التي يكتنفها الغموض بشأن مسارها التجاري والاقتصادي، بثقلها على العملة الأمريكية. وجدير بالملاحظة دعواته المتكررة للفيدرالي بخفض أسعار الفائدة، مما يرفع من حالة عدم اليقين ويُضعف جاذبية الدولار. وبالرغم من تلك الضغوط السياسية المطالبة بخفض أسعار الفائدة، صوّت أعضاء اللجنة الفيدرالي الأمريكي في اجتماعهم الأخير (في 09 يوليو 2025) للإبقاء على أسعار الفائدة دون تغيير للمرة الرابعة على التوالي ضمن نطاق يتراوح بين 4.25% و4.5%. هذا القرار يعزز قوة الدولار الأمريكي، فأسعار الفائدة المرتفعة نسبيًا تجعل الاستثمار في الأصول الدولارية أكثر جاذبية للمستثمرين الباحثين عن عوائد أعلى، مما يزيد من الطلب على الدولار.

وفي هذا السياق يقدم المقال الذي أعده المركز المصري للفكر والدراسات الاستراتيجية في سطوره القادمة محاولة لتسليط الضوء على أبرز الاتجاهات الأمريكية الحالية في محاولة لبيان هل الاتجاهات الحالية للدولار الأمريكي هي بسبب سياسات ترامب وما أثرت عليه من ارتفاع عدم اليقين، أم هي جزء من التوجهات الأمريكية الحالية من أجل تعزيز التجارة، وما هي الانعكاسات المحتملة لهذه الديناميكيات على الاقتصاد العالمي؟

أولًا- التاريخ والتداعيات لحرب العملات:

تُعرف حروب العملات بأنها سباق محموم بين الدول لتخفيض قيمة عملاتها المحلية، بهدف تعزيز القدرة التنافسية لصادراتها في الأسواق العالمية. يُمكن القول إنها تمثل جانبًا خفيًا من التنافس الاقتصادي، حيث تستخدم الدول سعر الصرف كأداة لتحقيق مكاسب تجارية. ظهر هذا المصطلح لأول مرة بشكل صريح في عام 2010 على لسان وزير المالية البرازيلي جويدو مانتيجا، الذي اتهم الاقتصادات الكبرى بالانخراط في هذه الممارسات على حساب الدول الأقل قوة. كما تُعد سياسات إفقار الجار (Beggar-thy-neighbor policies) أحد الأوجه السلبية لحروب العملات؛ تشير هذه السياسات إلى الإجراءات الاقتصادية التي تتخذها دولة ما لتحقيق مكاسب على حساب دول أخرى، دون النظر إلى الآثار السلبية التي قد تنجم عنها على الصعيد العالمي. في سياق حروب العملات، تتجلى هذه السياسات في خفض قيمة العملة بشكل تنافسي، ويمكن بيان تاريخ حروب العملات عبر المراحل التاريخية المختلفة كالآتي:

1. حروب العملات في فترة ما بعد الحرب العالمية الأولى (عشرينيات وثلاثينيات القرن الماضي): سياسات “إفقار الجار”

يعود تاريخ حروب العملات إلى فترة ما بعد الحرب العالمية الأولى، وتحديدًا في عشرينيات وثلاثينيات القرن الماضي، حيث مثلت تلك الفترة مثالًا كلاسيكيًا لهذه الظاهرة الاقتصادية المدمرة. في خضم أزمة الكساد الكبير التي عصفت بأوروبا، تخلّت العديد من البلدان عن نظام الغطاء الذهبي ولجأت بدلًا من ذلك إلى خفض قيمة عملاتها بشكل متعمد (Devaluation) في محاولة يائسة لتحفيز اقتصاداتها المتراجعة وتعزيز صادراتها. على الرغم من أن هذا الإجراء قد يبدو حلًا فرديًا، إلا أن آثاره كانت وخيمة، فقد أدى هذا التخفيض التنافسي للعملات إلى ارتفاعات كبيرة في التضخم المستورد وتقلص دراماتيكي في التجارة العالمية، مما عمق الركود الاقتصادي. كانت نقطة التحول الرئيسية هي خروج بريطانيا من معيار الذهب عام 1931، وتبعتها الولايات المتحدة بتخفيض قيمة الدولار عام 1934، مما أدى إلى حلقة مفرغة وخطيرة. باختصار، كانت هذه المرحلة من حروب العملات مباشرة ومكشوفة، تهدف إلى “إفقار الجار” من خلال تخفيضات تنافسية للعملة، وأدت إلى تدهور اقتصادي جماعي بدلًا من تحقيق مكاسب فردية مستدامة.

2. فترة ما بعد الحرب العالمية الثانية (1944-1971): استقرار بريتون وودز وانهياره

بعد فوضى حروب العملات في الثلاثينات، دخل العالم فترة ما بعد الحرب العالمية الثانية، والتي تميزت باستقرار نسبي بفضل تطبيق نظام بريتون وودز الذي أُنشئ عام 1944. كان هذا النظام يهدف إلى تحقيق الاستقرار النقدي الدولي من خلال ربط معظم العملات بالدولار الأمريكي، الذي كان بدوره مرتبطًا بالذهب بسعر ثابت. هذا الترتيب قيد بشكل كبير قدرة الدول على تخفيض قيمة عملاتها بشكل تنافسي، وبالتالي منع حروب العملات واسعة النطاق، مما أدى إلى فترة من الاستقرار النسبي في أسعار الصرف. غير أن هذا الاستقرار لم يدم طويلًا، ففي عام 1971، شهد العالم انهيار نظام بريتون وودز، متزامنًا مع ما يعرف بـ”صدمة نيكسون”، حيث أنهى الرئيس الأمريكي ريتشارد نيكسون قابلية تحويل الدولار إلى ذهب. أدى هذا القرار إلى تحول تدريجي نحو نظام أسعار الصرف العائمة، حيث تحدد قوى السوق قيمة العملات. وبهذا، شهدت هذه المرحلة كبحًا لحروب العملات بفعل نظام مقيد، لكن انهياره فتح الباب مرة أخرى أمام أشكال جديدة من التنافس.

3. حروب العملات في التاريخ الاقتصادي الحديث (ما بعد 1971 وحتى الآن): التلاعب بالعملة والتيسير الكمي

في التاريخ الاقتصادي الحديث، وبعد التحول نحو نظام أسعار الصرف العائمة وظهور قوى اقتصادية كبرى جديدة والأزمات المالية الحديثة، عادت حروب العملات إلى الواجهة بشكل مختلف وأكثر تعقيدًا. تتسم هذه المرحلة بآليات متعددة، منها “التلاعب المباشر” حيث تتهم دول معينة (مثل الصين) بالتلاعب بقيمة عملتها (اليوان) لإبقائها منخفضة بشكل مصطنع ودعم صادراتها، كما حدث في عام 1994 عندما صنفت واشنطن بكين كـ”متلاعب بالعملة”. شكل آخر هو “التيسير الكمي (QE)”، حيث لجأت العديد من البنوك المركزية الكبرى بعد الأزمة المالية العالمية 2008 إلى هذه السياسات التي، وإن لم يكن هدفها المباشر تخفيض العملة، إلا أنها أدت إلى خفض قيمتها بشكل غير مباشر وأثارت اتهامات متبادلة بشأن “تخفيض قيمة العملة من أجل تحقيق التنافسية”. وقد تفاقمت هذه التوترات لتصل إلى ذروتها في “الحرب التجارية” عام 2018 بين الولايات المتحدة والصين. باختصار، تتسم هذه المرحلة بأساليب أكثر تعقيدًا وغير مباشرة في حروب العملات، وتؤكد على الترابط المعقد للاقتصاد العالمي واستمرار كون حروب العملات تحديًا رئيسيًا ومعقدًا في العلاقات الاقتصادية الدولية المعاصرة.

ثانيًا- مسار سعر صرف الدولار الأمريكي:

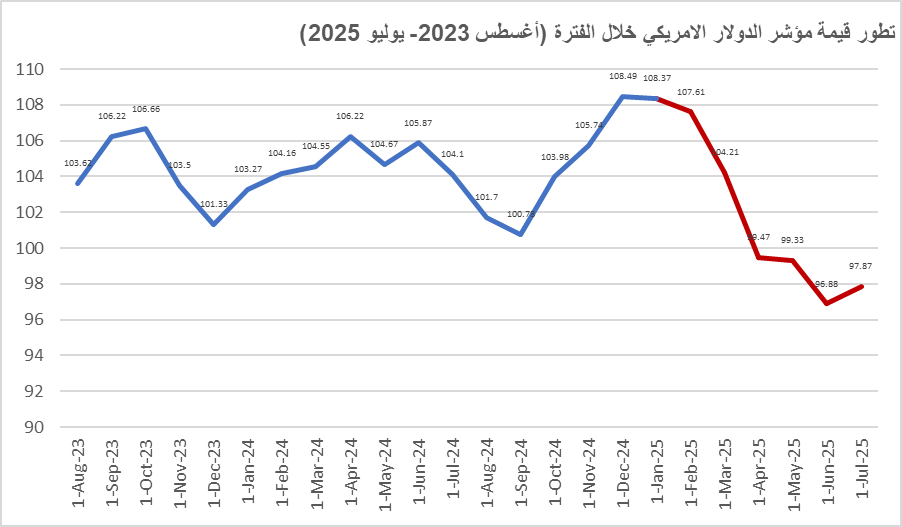

بالنظر إلى بيانات مؤشر الدولار حتى يوليو2025 (هو مقياس لقيمة الدولار الأمريكي مقابل سلة مرجحة من ست عملات، وهي: اليورو (57.6%)، والين الياباني (13.6%)، والجنيه الإسترليني (11.9%)، والدولار الكندي (9.1%)، والكرونا السويدي (4.2%)، والفرنك السويسري (3.6%))، والذي يظهر قيمة 97.1800، يمكننا ملاحظة اتجاه هبوطي ملحوظ خلال النصف الأول من عام 2025. حيث تظهر البيانات أن السعر شهد اتجاهًا هبوطيًا عامًا خلال الأشهر الستة الأولى من عام 2025. فمنذ بداية يناير 2025، حيث كان السعر عند 108.37، استمر في التراجع بشكل شبه متواصل ليصل إلى 96.88 في يونيو 2025، ثم ارتفع قليلًا إلى 97.87 في يوليو 2025. يعكس هذا الأداء السلبي خلال النصف الأول من العام ضغوطًا بيعية واضحة أو عوامل سلبية مؤثرة على القيمة، مما أدى إلى خسارة كبيرة في السعر الإجمالي.

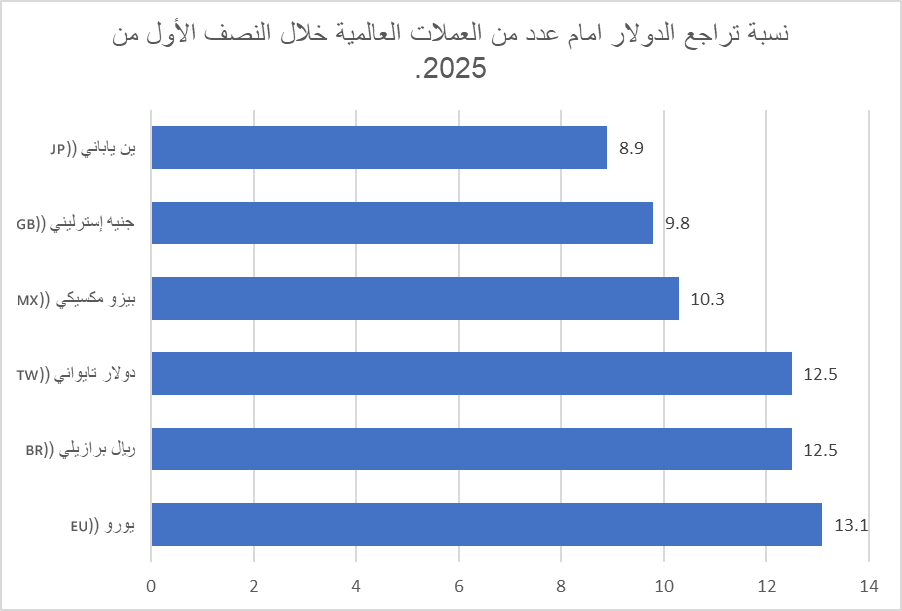

كما تُظهر البيانات تراجعًا ملحوظًا في قيمة الدولار الأمريكي أمام سلة واسعة من العملات الكبرى منذ بداية عام 2025، حيث يمثل التراجع امام اليورو بنسبة 13%، والريال البرازيلي بنسبة تراجع 12.5%، ويشير الشكل التالي إلى نسبة تراجع الدولار امام عدد من العملات العالمية في النصف الأول من 2025.

ثالثًا: أسباب ضعف الدولار.. منظور ترامب وتأثيرات المخاوف الاقتصادية:

يمكن تفسير ضعف الدولار الأمريكي من منظورين رئيسيين؛ الأول يتماشى مع التوجهات المعلنة للرئيس الأمريكي السابق دونالد ترامب، والثاني يرتبط بالمخاوف الاقتصادية والسياسة النقدية.

1. منظور أجندة ترامب التجارية: يتوافق ضعف الدولار مع التوجهات المعلنة للرئيس الأمريكي السابق دونالد ترامب لزيادة الصادرات الأمريكية وتقليل العجز التجاري. فمن منظور أجندته الاقتصادية، يُعد خفض قيمة الدولار أداة فعالة لتحقيق هذا الهدف. تقوم هذه الاستراتيجية على عدة اعتبارات اقتصادية رئيسية؛ فعندما تنخفض قيمة العملة الأمريكية، تصبح السلع والخدمات الأمريكية أكثر جاذبية وتنافسية للمشترين الأجانب، مما يؤدي إلى زيادة حجم الصادرات وتعزيز موقع المنتجات الأمريكية في الأسواق الدولية. في المقابل، يسهم انخفاض قيمة الدولار في رفع تكلفة السلع المستوردة، وهو ما يشجع المستهلكين الأمريكيين على تفضيل المنتجات المحلية، وبالتالي يقلل من الواردات ويساعد في تقليص العجز التجاري. لا تقتصر هذه الديناميكية على الجانب التجاري فحسب، بل تمتد لتشمل دعم الصناعة المحلية من خلال زيادة الإنتاج وتوسيع المصانع، مما يُترجم إلى خلق المزيد من فرص العمل داخل الولايات المتحدة، وهو هدف محوري في الأجندة الاقتصادية للإدارة. هذا التوجه نحو دولار أضعف ليس بجديد، بل يعكس تفضيلًا تاريخيًا للرئيس ترامب، الذي أعرب مرارًا وتكرارًا خلال ولايته الأولى عن اعتقاده بأن قوة الدولار المفرطة تضر بالقدرة التنافسية الأمريكية في الساحة العالمية.

2. تأثيرات المخاوف الاقتصادية والسياسة النقدية: على الرغم من التفسيرات المتعلقة بالسياسة التجارية، يتجه بعض المحللين إلى تفسير الانخفاض في قيمة الدولار إلى المخاوف بشأن السياسة المالية الأمريكية. فالسياسات الرامية إلى التوسع في الإنفاق الحكومي وتخفيضات الضرائب قد تؤدي إلى زيادة كبيرة في العجز المالي، مما يثير قلق المستثمرين ويضع ضغوطًا انكماشية على الدولار.

وقد كشف محضر اجتماع الفيدرالي الأمريكي الأخير عن انقسام بشأن مسار أسعار الفائدة بين مسؤولي الاحتياطي الفيدرالي الأمريكي، مما يؤثر بشكل كبير على تباين التوقعات حول تأثير الرسوم الجمركية على التضخم وسعر الدولار الأمريكي والاقتصاد العالمي. يشير المحضر إلى أن عددًا قليلًا من صناع السياسة النقدية يرون أن الرسوم الجمركية ستؤدي إلى زيادة غير متكررة في الأسعار ولن تؤثر على توقعات التضخم على المدى الطويل. في المقابل، يرى معظم المشاركين أن هناك مخاطر من أن يكون للتعريفات الجمركية آثار أكثر استدامة على التضخم. هذا التباين يعكس عدم اليقين الكبير حول كيفية انتقال هذه الرسوم عبر الاقتصاد وتأثيرها النهائي على مستوى الأسعار.

وفي سياق متصل، يدعم قرار الإبقاء على أسعار الفائدة دون تغيير، والنهج الحذر الذي يتبعه الفيدرالي قوة الدولار الأمريكي. فأسعار الفائدة المرتفعة نسبيًا تجعل الاستثمار في الأصول الدولارية أكثر جاذبية للمستثمرين الباحثين عن عوائد أعلى، مما يزيد من الطلب على الدولار. ومع ذلك، فإن الانقسام داخل الفيدرالي وعدم اليقين بشأن التأثير المستقبلي للرسوم الجمركية على التضخم يمكن أن يحد من أي ارتفاعات كبيرة ومستدامة للدولار. فإذا ارتفعت التوقعات بحدوث خفض محتمل للفائدة في وقت لاحق من العام، فقد يضغط ذلك على الدولار، خاصة وأن توقعات المستثمرين بخفضين للفائدة في سبتمبر وديسمبر تشير إلى وجود توقعات بتليين السياسة النقدية على المدى المتوسط، مما قد يؤثر سلبًا على قوة الدولار على المدى الطويل.

رابعًا- تداعيات انخفاض الدولار في عام 2025.. أبرز الرابحين والخاسرين:

في مواجهة ضعف الدولار الأمريكي الذي قد يشهده عام 2025، من المرجح أن تتخذ الدول حول العالم استراتيجيات متنوعة، مدفوعة بمصالحها الاقتصادية الوطنية ومكانتها في النظام العالمي. ستكون هناك أطراف رابحة وأخرى تواجه تحديات بحسب هيكلها الاقتصادي.

الرابحون من ضعف الدولار؛ بالنسبة للاقتصادات الصناعية الكبرى والمنافسة مثل منطقة اليورو واليابان والمملكة المتحدة، سيُعد ضعف الدولار فرصة سانحة. ستصبح صادرات هذه الدول أقل تكلفة وأكثر جاذبية في الأسواق الأمريكية، مما يعزز نموها الاقتصادي ويدعم قدرتها التنافسية. بالإضافة إلى ذلك، قد تشعر هذه الدول بضغوط تضخمية أقل، حيث تصبح وارداتها المقومة بالدولار أرخص. كما يمكن أن يوفر هذا الوضع مساحة أكبر لبنوكها المركزية لتخفيف السياسة النقدية أو التريث في تشديدها، مع استقرار عملاتها أو ارتفاعها مقابل الدولار، مما يخدم أهداف النمو والاستقرار المحلي.

الاقتصادات الناشئة والديون الدولارية؛ أما الاقتصادات الناشئة والدول ذات الديون المقومة بالدولار، فالوضع بالنسبة لها سيكون أكثر تعقيدًا. بالنسبة لمن لديها صادرات قوية، قد يسهم ضعف الدولار في تخفيف عبء ديونها، إذ يجعل سلعهم أرخص وأكثر تنافسية، مما يزيد إيراداتهم الدولارية ويساعدهم في خدمة ديونهم بكفاءة أكبر. ومع ذلك، فإن الدول التي تعتمد بشكل كبير على الاستيراد أو لديها ديون ضخمة مقومة بالدولار ولا تعوضها صادرات قوية، قد لا تشعر بتخفيف كبير في العبء. هنا، الأهم هو قيمة عملتها المحلية مقابل الدولار؛ فإذا حافظت عملتها على استقرارها أو ارتفعت، فإن تكلفة خدمة الديون الدولارية بالعملة المحلية ستنخفض. أما إذا ضعفت عملتها المحلية بشكل أكبر من ضعف الدولار نفسه، فسيظل العبء قائمًا أو يتفاقم. هذه الدول قد تشهد تدفقات لرأس المال الباحث عن عوائد أعلى بعيدًا عن الدولار، مما قد يدعم عملاتها المحلية مؤقتًا، وتواجه بنوكها المركزية تحديًا في الموازنة بين الحفاظ على تنافسية العملة المحلية وجذب الاستثمارات، وقد تضطر لخفض أسعار الفائدة لتجنب تدفقات رأس المال المفرطة التي قد تسبب “فقاعات اقتصادية”.

تعزيز أجندة “فك الدولرة” العالمية: على الصعيد الجيوسياسي والاقتصادي، ستغتنم قوى مثل الصين وروسيا وتكتلات مثل “البريكس” ضعف الدولار لتعزيز أجندة “فك الدولرة”. هذا التوجه سيعزز حجج هذه الدول لتقليل الاعتماد على الدولار في التجارة الدولية والاحتياطيات الأجنبية. كما سيشجع ضعف الدولار المزيد من الدول على الانخراط في اتفاقيات تسوية المدفوعات بالعملات المحلية، مثل اليوان والروبل، مما يقلل من حاجتها إلى الدولار ويُضعف هيمنته. وقد تستغل الصين هذه الفرصة لزيادة جاذبية اليوان كعملة تجارية واحتياطية بديلة، مما يدعم سعيها نحو نظام مالي عالمي متعدد الأقطاب وأقل تركيزًا على عملة واحدة.

الفارق عن حروب العملات السابقة: خلافًا لحرب العملات في عام 2010 التي تمحورت حول التخفيضات التنافسية والإجراءات الحمائية الصريحة من قبل دول متعددة، فإن الوضع في عام 2025 يُظهر ضعفًا أساسيًا في العملة المهيمنة (الدولار) نتيجة عوامل داخلية أمريكية. هذا الضعف يُقدم فرصة استراتيجية لدول أخرى، خاصة الصين وروسيا ومنطقة اليورو، لتعزيز مكانة عملاتها وتقليل الاعتماد على الدولار، مما قد يُمهد الطريق نحو نظام مالي عالمي أقل تركيزًا على عملة واحدة في المستقبل. ومع ذلك، تبقى التحديات كبيرة، ولا تزال مخاطر التقلبات الاقتصادية قائمة في هذا المشهد المتغير.

ختامًا، في ضوء ما سبق، يتضح أن المشهد الاقتصادي العالمي يشهد تحولًا محوريًا، حيث سجل الدولار الأمريكي تراجعًا حادًا وغير مسبوق خلال النصف الأول من عام 2025، هذا التدهور لا يمثل مجرد تقلب عابر، بل هو انعكاس لتحديات اقتصادية عميقة وتنافس دولي متزايد. بما قد يعيد مفهوم “حرب العملات” إلى الواجهة، لكن في سياق مختلف. فبخلاف الحروب السابقة التي ركزت على التخفيضات التنافسية الصريحة، يُظهر وضع عام 2025 ضعفًا أساسيًا في الدولار ناجمًا عن عوامل داخلية أمريكية، لا سيما التوجهات المرتبطة بأجندة الرئيس ترامب التجارية والمخاوف المتعلقة بالسياسة المالية. ومع أن قرار الفيدرالي بالإبقاء على أسعار الفائدة مرتفعة قد يدعم الدولار نظريًا، إلا أن الانقسام داخل الفيدرالي وعدم اليقين بشأن تأثير الرسوم الجمركية يحد من أي ارتفاعات مستدامة.

هذا الضعف في العملة المهيمنة يمنح فرصة استراتيجية لقوى اقتصادية أخرى مثل منطقة اليورو، اليابان، الصين، وروسيا، بالإضافة إلى تكتلات مثل “البريكس”، لتعزيز مكانة عملاتها وتقليل الاعتماد على الدولار في التجارة والاحتياطيات. وقد يمثل هذا الوضع دفعة قوية لأجندة “فك الدولرة” العالمية، وتعزيز اتفاقيات التسوية بالعملات المحلية، مما يمهد الطريق نحو نظام مالي عالمي متعدد الأقطاب وأقل تركيزًا على عملة واحدة.

وعلى الرغم من أن هذه التحولات قد تقدم مكاسب لدول معينة، خاصة تلك ذات الصادرات القوية، إلا أن التحديات والتقلبات الاقتصادية تظل قائمة، خاصة بالنسبة للاقتصادات الناشئة والدول المثقلة بالديون الدولارية. إن التفاعل المعقد بين السياسات النقدية، والتوترات التجارية، وطموحات الدول المختلفة يرسم مشهدًا عالميًا تظل فيه قيمة العملة ساحة معركة رئيسية.

فهل يُشير هذا التراجع إلى نهاية هيمنة الدولار الأمريكي التي استمرت لعقود، أم أنه مجرد مرحلة انتقالية لإعادة تشكيل موازين القوى الاقتصادية؟ الأيام القادمة ستحسم الإجابة، لكن المؤكد أن العالم يقف على أعتاب تحولات مالية كبرى قد تُعيد تعريف النظام النقدي الدولي.