تسليح الموارد: دور المعادن النادرة في الحرب التجارية بين أمريكا والصين

باتت ظاهرة “تسليح الموارد”، التي تُعرف باستغلال القوى الكبرى قدرتها على التحكم في إمدادات الموارد والتأثير في اتجاهات العرض والطلب ومستويات الأسعار، أداة محورية في الحروب التجارية بين الدول وبعضها البعض من أجل توسيع سياسات الضغط على مُنافسيها وللتأكيد على كونها فاعلًا أساسيًا ومؤثرًا في النظام الاقتصادي العالمي.

ووفقًا لدراسة أعدها المركز المصري للفكر والدراسات الاستراتيجية، تعتبر المعادن النادرة من أبرز الساحات التي يتنافس عليها القوى الكبرى؛ نظرًا لتمثيلها ثقلًا وبعدًا مهمًّا في رسم مستقبل الصناعات العالمية والقطاعات الاقتصادية المختلفة كصناعات البناء، والإلكترونيات، والسيارات الكهربائية، وتقنيات الطاقة المتجددة، والبطاريات، والمعدات والأسلحة العسكرية.

ماهية المعادن النادرة وخريطة توزيعها عالميًا

تتكون المعادن الأرضية النادرة من مجموعة من 17 عنصرًا كيميائيًا في الجدول الدوري (Periodic Table)؛ وهي: الإيتريوم (Y)، والسكانديوم (Sc)، واللوتيتيوم (Lu)، والإيتربيوم (Yb)، والثوليوم (Tm)، الإربيوم (Er)، والهولميوم (Ho)، والديسبروسيوم (Dy)، والتيربيوم (Tb)، والغادولينيوم (Gd)، واليوروبيوم (Eu)، والسماريوم (Sm)، والبروميثيوم (Pm)، والنيوديميوم (Nd)، والبراسيوديميوم (Pr)، والسيريوم (Ce)، واللانثانوم (La). وتختلف المعادن الأرضية النادرة عن المعادن النفيسة، والتي يندرج تحتها الذهب والفضة والبلاتين والبالاديوم، وكذلك تختلف عن المعادن الأساسية المتوافرة جغرافيًا بكثرة مقارنة بغيرها كالحديد، والنحاس والنيكل والألمنيوم والزنك والرصاص والقصدير والتيتانيوم().

وتستخدم المعادن النادرة بشكل أساسي في صناعة الأقمار الصناعية، والليزر، والكاميرات، وعدسات التلسكوب، والهواتف المحمولة، وأجهزة التلفزيون ذات الشاشات المسطحة، والسيارات الكهربائية، وتوربينات الطائرات، فضلًا عن استخدامها في مختلف تقنيات الطاقة النظيفة مثل توربينات الرياح والألواح الشمسية، إلى جانب الاعتماد عليها لإنتاج أنظمة الأسلحة والمعدات العسكرية المتقدمة، والطائرات من دون طيار، والروبوتات، والصواريخ، والمركبات الفضائية، ورقائق أشباه الموصلات وبطاريات السيارات الكهربائية، كما تُعد هذه المواد أساسيةً لابتكار تقنيات متطورة، بما في ذلك الحوسبة الكمومية، وشبكات الجيل الخامس.

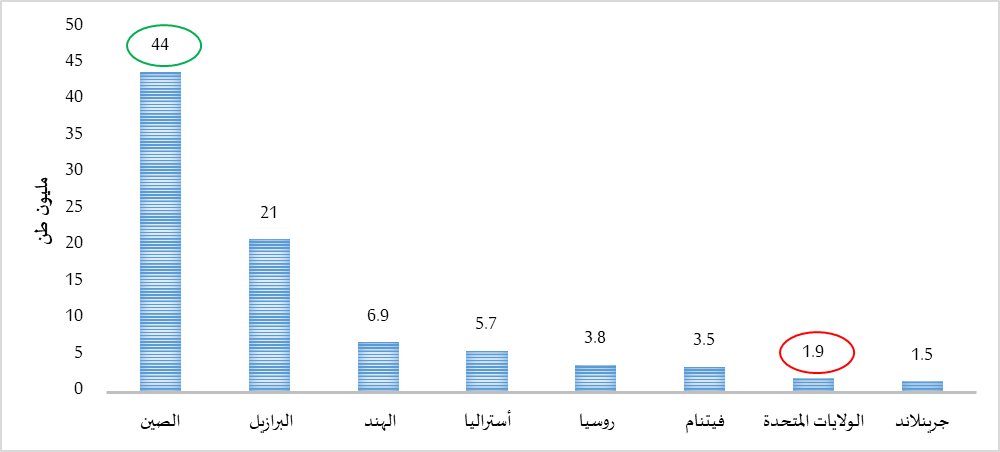

وتستحوذ الصين وحدها على نحو 48.8% من الاحتياطي العالمي للمعادن الأرضية النادرة حتى عام 2024 بإجمالي يصل إلى 44 مليون طن؛ مما يجعلها تتفوق على أكبر منافسيها الدوليين، الولايات المتحدة، التي تستحوذ على 2.1% فقط بحصة تبلغ 1.9 مليون طن()، كما يُبين الشكل أدناه:

الشكل 1- توزيع احتياطي المعادن النادرة حول العالم (مليون طن)

Source- United States Geological Survey, Mineral Commodity Summaries 2025.

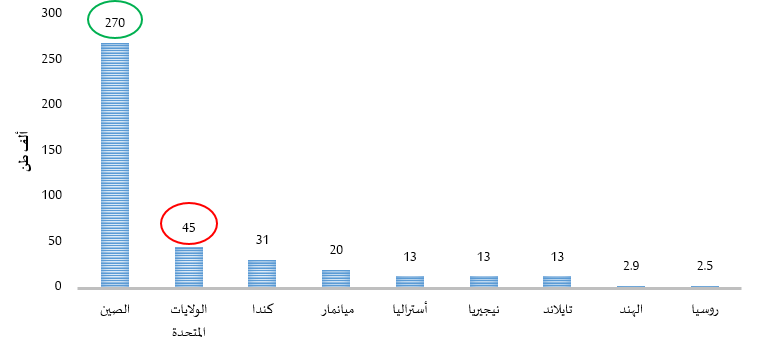

إلى جانب استحواذها على ما يقرب من نصف احتياطات المعادن النادرة حول العالم، فإن الصين تستأثر بحصة سوقية تبلغ 23.9% من تصنيع النيكل، و58% من تصنيع الليثيوم، و42.3% من سوق النحاس، و70% من تصنيع الكوبالت، و93% من تصنيع المنغنيز، كما تحتكر بالكامل تصنيع الديسبروسيوم والجرافيت، وفقًا للوكالة الدولية للطاقة المتجددة()، إضافة إلى ذلك، تسيطر بكين على نحو 69% من إنتاج المعادن النادرة العالمي البالغ 390 ألف طن في 2024، كما يتبين تاليًا:

الشكل 2- توزيع إنتاج المعادن النادرة حول العالم (ألف طن)

Source- United States Geological Survey, Mineral Commodity Summaries 2025.

من ناحية أخرى، تقوم الصين بمعالجة حوالي 90% من المعادن الأرضية النادرة بدعم من تكلفة التصنيع المنخفضة نسبيًا لديها ومن التطور التكنولوجي المتعلق بهذه الصناعة؛ أي إنها تستورد المعادن في صورتها الخام من الدول الأخرى وتقوم بمعالجتها؛ مما يعزز من مكانتها العالمية في هذا القطاع().

مظاهر وحدود الهيمنة الصينية على المعادن النادرة

تأتي هيمنة الصين على سلاسل توريد المعادن النادرة نتيجة لجهود الحكومة المستمرة على مدار الأعوام الماضية، والتي تتمثل في ضخ استثمارات ضخمة في هذا القطاع وفرض ضوابط تصديرية، واستغلال القوة العاملة منخفضة التكلفة نسبيًا والقوانين البيئية غير المشددة للحصول على ميزة تنافسية في السوق العالمية، فضلًا عن توقيع عقود للتنقيب عن هذه المعادن في الدول الغنية بها لاستخراجها ومعالجتها، ثم تصديرها إلى باقي دول العالم، ويُمكن استعراض مظاهر سيطرة الصين على المعادن النادرة على النحو الآتي:

1. دعم حكومي قوي:

يعود الدعم الصيني لصناعة المعادن النادرة إلى منتصف الثمانينيات حينما أصدرت السلطات خصومات ضريبية على صادرات المعادن الأرضية؛ مما خفض من التكاليف التي تتكبدها شركات التعدين المحلية، كما منعت الشركات الأجنبية من الدخول في أنشطة التعدين داخل البلاد مع فرض قيود على مشاركتها في مشروعات معالجة التربة النادرة، إلا في حالة التعاون مع المؤسسات المحلية بشرط موافقة الحكومة؛ مما مكّن الأخيرة من اكتساب المعرفة الأجنبية من خلال تلك الشراكات().

وخلال عامي 2010-2011، وضعت الدولة استراتيجية لإصلاح صناعة العناصر الأرضية النادرة لتشمل التحكم في قدرات تعدين ومعالجة العناصر الأرضية النادرة، وتحسين الضوابط المفروضة على صادرات العناصر الأرضية النادرة، ودمج الشركات العاملة بالقطاع في عدد صغير من الشركات الكبرى، وتحسين المعايير التكنولوجية والبيئية، وتشجيع التنمية التكنولوجية والابتكار في صناعة المعادن النادرة().

2. توسيع النفوذ في قطاع التعدين بأفريقيا وأمريكا اللاتينية:

تُعد الصين من بين أكبر الفاعلين في قطاع التعدين الأفريقي؛ إذ اشتبكت البلاد بشكل وثيق في مشهد استخراج وتكرير وإنتاج هذه المعادن، ووسعت نطاق ملكيتها للمناجم الأفريقية بنسبة 21% على مدار الأعوام الخمس الماضية (2019-2023)()، كما تسيطر الشركات الصينية على حصة كبيرة من عمليات التعدين في أفريقيا، لا سيما في الدول الغنية بالمعادن الأساسية مثل جمهورية الكونغو الديمقراطية وزامبيا وزيمبابوي، كما تمتلك حوالي 72% من مناجم الكوبالت والنحاس في جمهورية الكونغو الديمقراطية بما في ذلك منجم (Tenge Fungurume) الذي ينتج وحده حوالي 12% من إنتاج الكوبالت في العالم().

أما عن أمريكا اللاتينية، فقد ضخت الصين استثمارات ضخمة على مدار الأعوام الماضية في “مثلث الليثيوم” المار في تشيلي والأرجنتين وبوليفيا، الذي يحتوي على حوالي 75% من احتياطيات الليثيوم العالمي()، كما بادرت الشركات المملوكة للدولة باستثمارات مماثلة في أسواق النحاس والزنك في كولومبيا، وكذلك في مناجم النحاس في بيرو؛ حيث تقوم المناجم المملوكة للصين في القارة بشحن المعادن المستخرجة مباشرةً إلى الصين.

3. فرض ضوابط تصديرية:

هددت في عديد من المناسبات بإمكانية تسليح المعادن النادرة لمجابهة الضغوط السياسية والاقتصادية التي قد تتعرض لها من الدول الأخرى، ففي عام 2010، قررت الصين تعليق صادراتها من المعادن النادرة إلى اليابان ردًا على حادث تصادم سفينة صيد صينية بسفينتين تابعتين لخفر السواحل الياباني؛ مما تسبب في احتجاز خفر السواحل الياباني القبطان الصيني، ليتكرر الأمر مرة أخرى خلال عام 2019 حينما لوحت بكين بإمكانية قطع إمدادات المعادن النادرة عن الولايات المتحدة خلال حربهما التجارية مستغلة اعتماد واشنطن عليها في واردات المعادن. وبين عامي 2023 و2024، بدأت الصين تدريجيًا في فرض قيود على تصدير المواد الاستراتيجية لحماية الأمن القومي ومواجهة جهود واشنطن المتصاعدة للحدّ من التقدم التكنولوجي للصين.

كما قررت في ديسمبر 2024 حظر تصدير الأنتيمون والجاليوم والجرمانيوم إلى الولايات المتحدة، وهي ثلاثة معادن حيوية ضرورية لمجموعة متنوعة من قطاعات التكنولوجيا المتقدمة. وفي أحدث حلقات الحرب التجارية بين الولايات المتحدة والصين، فرضت الأخيرة قيودًا في الخامس عشر من أبريل 2025 على صادرات سبعة عناصر أرضية نادرة؛ وهي: السماريوم (Sm)، والغادولينيوم (Gd)، والتيربيوم (Tb)، والديسبروسيوم (Dy)، واللوتيتيوم (Lu)، والسكانديوم (Sc)، والإيتريوم (Y)، بحيث تتطلب ضوابط التصدير حصول المصدرين على تراخيص لكل شحنة من المعادن النادرة؛ الأمر الذي قد يستغرق 45 يومًا.

استراتيجيات أمريكية مضادة

اعتمدت الولايات المتحدة نهجًا شاملًا ومتعدد الجوانب لتقليل اعتمادها على الصين في الحصول على المعادن الأساسية إدراكًا منها للأهمية الاستراتيجية لضمان إمداد ثابت ومتنوع. وتُعدّ زيادة الإنتاج المحلي من المعادن الحيوية عنصرًا أساسيًا في هذه الخطة من خلال فتح مناجم جديدة، وتطوير تقنيات التعدين، وتشجيع الابتكار في استخراج الموارد. كما تُولي الولايات المتحدة أيضًا أولوية أكبر لتنويع سلاسل التوريد الخاصة بها من خلال تعزيز تحالفاتها مع حلفاء مثل أستراليا وكندا والعديد من الدول الأوروبية؛ حيث أطلقت عام 2022 مبادرة “شراكة أمن المعادن” بالتعاون مع أستراليا وكندا وإستونيا وفنلندا وفرنسا وألمانيا والهند وإيطاليا واليابان والنرويج وكوريا الجنوبية والسويد والمملكة المتحدة والاتحاد الأوروبي بهدف تنويع سلاسل التوريد، وتحفيز الاستثمار العام والخاص في المعادن الحيوية خاصة الليثيوم، والكوبالت، والنيكل، والمنجنيز، والجرافيت، والعناصر الأرضية النادرة().

كما وقّع الرئيس “جو بايدن” الأمر التنفيذي رقم 14017 في فبراير 2021 يهدف إلى مراجعة الثغرات في سلاسل التوريد المحلية للمعادن النادرة وغيرها من المواد الخام الحرجة()، وأمر وزارة الدفاع باعتبار خمسة معادن على الأقل (الليثيوم والكوبالت والجرافيت والنيكل والمنجنيز) ضرورية للأمن القومي بموجب قانون الإنتاج الدفاعي (DPA) بهدف توطين صناعة بطاريات السيارات الكهربائية()، إلى جانب ذلك، صدَّق “بايدن” على عدد من القوانين الهادفة لتحسين الإنتاج المحلي ومعالجة المعادن كقانون خفض التضخم، وقانون الاستثمار في البنية التحتية، وقانون CHIPS().

وفي أحدث الخطوات الأمريكية لمواجهة الهيمنة الصينية على المعادن النادرة، وقع الرئيس “ترامب” في 14 فبراير 2025 أمرًا تنفيذيًا بإنشاء “المجلس الوطني للهيمنة على الطاقة” لتنسيق سياسات الطاقة ضمن مختلف الوكالات الفيدرالية وجعل الولايات المتحدة مهيمنة على قطاع الطاقة العالمي وخفض اعتمادها على الواردات من خلال الاستفادة من الموارد الطبيعية المتوافرة لديها كالنفط والغاز الطبيعي واليورانيوم، والفحم، والمعادن الأساسية()، كما أصدر “ترامب” أمرًا تنفيذيًا في 20 مارس 2025 يتضمن إجراءات فورية لزيادة الإنتاج المعدني الأمريكي تتمثل في قيام وزير الداخلية بتقديم قائمة بجميع الأراضي الفيدرالية التي تحتوي على رواسب واحتياطيات معدنية، إلى جانب تكليف رئيس بنك التصدير والاستيراد بإصدار إرشادات تتعلق باستخدام أدوات تمويل مشروعات التعدين لدعم الإنتاج المعدني المحلي، وتكليف وزير الدفاع ووزير الداخلية ووزير الزراعة ووزير الطاقة بتحديد أكبر عدد ممكن من الأراضي الفيدرالية التي تُديرها وكالاتهم المعنية والتي قد تكون مناسبة لبناء وتشغيل مشاريع إنتاج المعادن التجارية الخاصة().

بالإضافة إلى ذلك، وقّع الرئيس “ترامب” في 15 أبريل 2025 أمرًا تنفيذيًا بإطلاق تحقيق حول أخطار الأمن القومي الناتجة عن اعتماد الولايات المتحدة على المعادن الأساسية المستوردة من الخارج، وسيُقيّم هذا التحقيق نقاط الضعف في سلاسل توريد المعادن، والحلول التجارية المُحتملة لضمان إمدادات محلية آمنة ومستدامة من هذه المواد الأساسية، مع تقديم توصيات لتعزيز الإنتاج المحلي، وتقليل الاعتماد على الموردين الأجانب، وتعزيز الأمن الاقتصادي المحلي().

إلى جانب ذلك، أصدر “ترامب” أمر تنفيذي في 24 أبريل 2025 بتطوير القدرات المحلية لاستكشاف وجمع ومعالجة موارد المعادن في قاع البحر من خلال تبسيط التصاريح دون المساس بالمعايير البيئية، ودعم الاستثمار في علوم أعماق البحار ورسم الخرائط، وتعزيز التنسيق بين الإدارات والوكالات التنفيذية فيما يتعلق بأنشطة استخراج المعادن في قاع البحر، فضلًا عن ترسيخ مكانة الولايات المتحدة عالميًا في مجال استكشاف المعادن في قاع البحر وإنشاء سلسلة إمداد محلية قوية للمعادن الحيوية المشتقة من موارد قاع البحر، وتعزيز التعاون مع شركاء الولايات المتحدة لمواجهة النفوذ المتزايد للصين على موارد المعادن في قاع البحار.

تداعيات الهيمنة الصينية على المعادن النادرة

نظرًا لكون الصين من اللاعبين الفاعلين في سلاسل توريد المعادن النادرة من حيث هيمنتها على الإنتاج العالمي والقدرة على معالجة وتكرير المعادن، فمن المُرجح أن يترتب على تسليحها في حربها التجارية مع الولايات المتحدة العديد من الانعكاسات العالمية التي يُمكن تناولها على النحو الآتي:

1. الإضرار بالصناعات التكنولوجية والدفاعية الأمريكية:

تعتمد الولايات المتحدة على الواردات بنسبة 80% لتأمين احتياجاتها من المعادن النادرة ويتم تلبية حوالي 56% منها من الصين، كما أنها تعتمد على واردات الإيتريوم بنسبة 100% يتم تلبية نحو 93% منها من الصين، وذلك خلال الفترة 2020-2023، وفقًا لهيئة المسح الجيولوجي الأمريكية(). وانطلاقًا من هذه البيانات، فمن شأن تقييد الصادرات الصينية من المعادن النادرة، أن يؤثر في الصناعات الأمريكية التي تعتمد على تلك المعادن كصناعة السيارات، والصناعات التكنولوجية المتمثلة في الهواتف الذكية والرقائق، وصناعة الدفاع، فعلى سبيل المثال، يتطلب إنتاج طائرة “F-35″ أكثر من 900 رطل من العناصر الأرضية النادرة، وإنتاج المدمرة ” Arleigh Burke DDG-5″ يتطلب حوالي 5200 رطل منها، فيما يستخدم 9200 رطل من المعادن الأرضية في إنتاج غواصة من فئة “فرجينيا”().

2. تعطيل خطط تحول الطاقة الأوروبية:

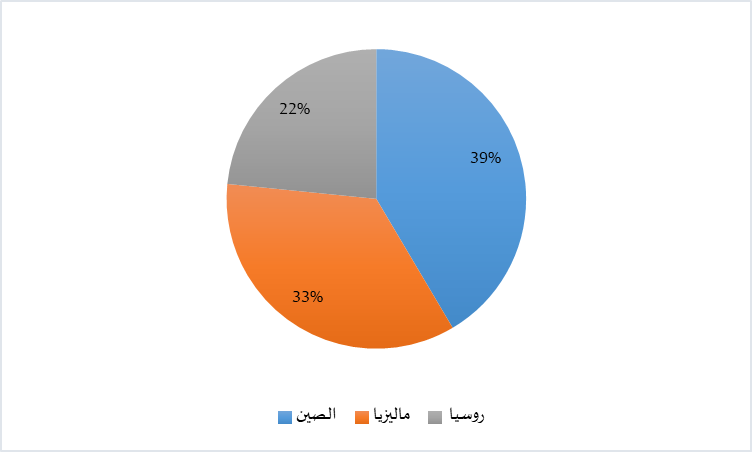

تعتبر اقتصادات الاتحاد الأوروبي من بين أكثر الاقتصادات عرضة لاضطرابات سلاسل توريد المعادن النادرة نظرًا لاعتمادها على الواردات ومحدودية قدرتها على الاستخراج والتعدين والمعالجة، ولهذا؛ فمن غير المستبعد أن تتأثر دول الاتحاد بتقييد الصادرات الصينية من المعادن النادرة، حيث جاءت 94% من واردات التكتل من العناصر الأرضية النادرة عام 2023 من الصين وماليزيا وروسيا مجتمعة، كما يوضح الشكل أدناه():

الشكل 3- توزيع واردات الاتحاد الأوروبي من المعادن النادرة (%)

Source- Eurostat, International trade in critical raw materials.

كما ستواجه خطط التحول إلى الطاقة النظيفة وتقليل الانبعاثات الحرارية في أوروبا منعطفًا حرجًا بسبب أهمية المعادن النادرة في صناعة مُعدات وتقنيات الطاقة النظيفة، ولا سيما تلك المتعلقة بالطاقة الشمسية وطاقة الرياح؛ حيث تُستخدم بعض العناصر الأرضية النادرة، وتحديدًا النيوديميوم والديسبروسيوم، في صناعة الألواح الشمسية وتوربينات الرياح، كما تتوقع الوكالة الدولية للطاقة المتجددة أن عملية تحول الطاقة ستصبح محركًا رئيسيًا للطلب على المعادن النادرة.

3. الإضرار بصناعة السيارات الكهربائية:

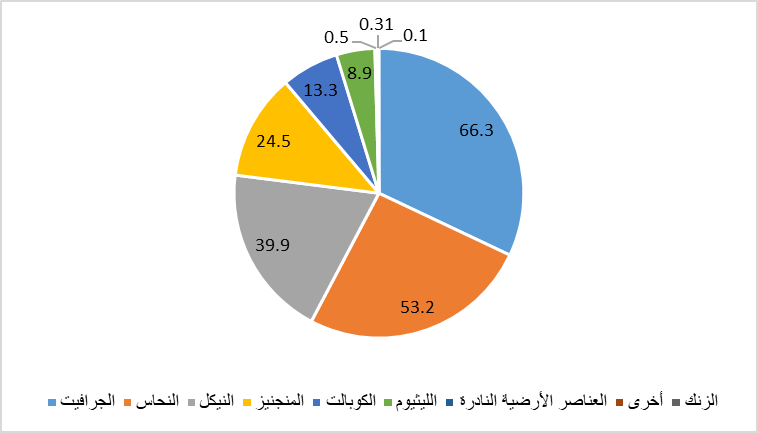

تُعد المعادن عمودًا فقريًا في صناعة البطاريات والسيارات الكهربائية؛ إذ أن تصنيع سيارة كهربائية واحدة يتطلب أكثر من 200 كيلوجرام من النحاس والليثيوم والنيكل والمنجنيز والكوبالت والجرافيت والعناصر الأرضية النادرة مجتمعة()، كما يُبين الشكل الآتي:

الشكل 4- المعادن المستخدمة في السيارات الكهربائية (كيلوجرام/ سيارة)

Source- IEA, Minerals used in electric cars compared to conventional cars.

وبناء على ذلك، سينتج عن قيود التصدير الصينية على المعادن النادرة اضطرابات ملحوظة في صناعة السيارات الكهربائية حيث سيتضرر حجم الإنتاج؛ مما سيترتب عليه حدوث تأخيرات في تسليم السيارات الكهربائية، وهو الأمر الذي سينتج عنه تصاعد العقبات التي تواجه سلاسل توريد صناعة السيارات الكهربائية وتباطؤ حركة مبيعاتها.

4. تعزيز جهود تنويع سلاسل توريد المعادن النادرة:

يعزز تسليح المعادن النادرة اتجاه الدول إلى تحجيم الاعتماد على مصدر واحد في توريد المعادن النادرة، والبحث عن أدوات لكسر قبضة الصين الخانقة على هذا القطاع الحيوي للعديد من الصناعات؛ حيث تُعيد العديد من الدول تقييم استراتيجياتها في التوريد نظرًا للمنافسة الأمريكية الصينية على المعادن الأساسية. وتعمل الاقتصادات الكبرى، بما فيها الاتحاد الأوروبي، على تأمين سلاسل توريد بديلة، وتعزيز القدرات الصناعية المحلية، وتقليل اعتمادها على الصين. كما تُعزز هذه الدول التعاون الدولي للحد من أخطار هيمنة الصين في مواجهة الصعوبات الجيوسياسية.

مصر وسباق الهيمنة على المعادن النادرة

لا تُعد مصر مستوردًا أو مصدرًا عالميًا للعناصر الأرضية النادرة، إلا أنها قد تتأثر بشكل غير مباشر بالقيود التي فرضتها الصين على المعادن النادرة؛ حيث ستؤدي تلك القيود إلى حدوث اضطرابات في سلاسل توريد الصناعات التكنولوجية العالمية والمحلية، لهذا؛ فمن المحتمل أن تتأثر أعمال الشركات الأجنبية العاملة في صناعة الهواتف الذكية بمصر مثل “سامسونج” و”أوبو” و”شاومي” و”فيفو”؛ حيث ستواجه تلك الشركات نقصًا في المواد الخام اللازمة لإنتاج الهواتف.

إلا أن هناك العديد من الفرص التي قد تتولد أمام مصر في هذا الشأن؛ إذ من الممكن الاستفادة من ثروات الفوسفات في مصر ومن كونها منتجًا رئيسيًا على مستوى العالم؛ حيث تشير الدراسات الحديثة إلى أن نفايات التعدين والمعالجة الصناعية لصخور الفوسفات تُعدّ مصدرًا محتملًا للعناصر الأرضية النادرة؛ مما يمثل قيمة اقتصادية مضافة لصناعة الفوسفات()، ولهذا فإن التحولات الجيوسياسية العالمية في المعادن النادرة قد تشجع مصر على الاستثمار في قدرات تعدين ومعالجة العناصر الأرضية النادرة الناتجة عن مخلفات الفوسفات.

استنتاجات ختامية:

• أصبحت المعادن النادرة جزءًا أساسيًا من معادلة التنافس الدولي الذي يشهدها العالم اليوم بين أكبر اقتصادين في العالم؛ حيث تمكنت الصين من توظيف ورقة الضغط بالموارد في حربها التجارية مع الولايات المتحدة عبر تقييد صادراتها من مجموعة من المعادن النادرة.

• لن تُطال التداعيات السلبية للقرار الصيني الاقتصاد الأمريكي فحسب، بل إنها ستؤثر في الاقتصاد العالمي ككل؛ نظرًا لاعتماد العديد من الدول الأخرى على الصين في تأمين احتياجاتها من المعادن النادرة.

• ستتأثر العديد من الصناعات العالمية نتيجة لتقييد صادرات الصين من المعادن النادرة، وعلى رأسها صناعة الإلكترونيات، والسيارات الكهربائية، وتقنيات الطاقة المتجددة، والبطاريات، والمعدات والأسلحة العسكرية.

• من المُمكن أن تتضرر الصين أيضًا من استغلال هيمنتها على المعادن النادرة في العديد من المناسبات؛ حيث تحفز تلك القيود التصديرية عديدًا من الدول للبحث عن بدائل للصين، وتعزيز الإنتاج المحلي وإعادة بناء سلسلة التوريد المحلية، واتباع نهج تعاوني مع الدول الحليفة لدعم مشروعات المعادن النادرة؛ الأمر الذي يقوض من هيمنة الصين تدريجيًا عليها.

• رغم التحديات التي قد تواجه استثمارات الإلكترونيات والهواتف الذكية في مصر، فإنه من الممكن أن تتولد فرصة أمام الاقتصاد المصري عبر احتمالات الاستفادة من ثروات الفوسفات الموجودة لديها؛ نظرًا لوجود دراسات تشير إلى إمكانية استخراج المعادن الأرضية النادرة من مخلفات الفوسفات.