مصر في قلب المشهد الاقتصادي: قراءة في التقرير السنوي لصندوق النقد العربي

أصدر صندوق النقد العربي في أغسطس 2025 تقريره السنوي بعنوان “آفاق الاقتصاد العربي”، والذي تناول بعمقٍ الاتجاهات المتوقعة في اقتصادات المنطقة، مسلطًا الضوء على التحديات والفرص المرتبطة بمسارات الإصلاح الاقتصادي والتحولات العالمية.

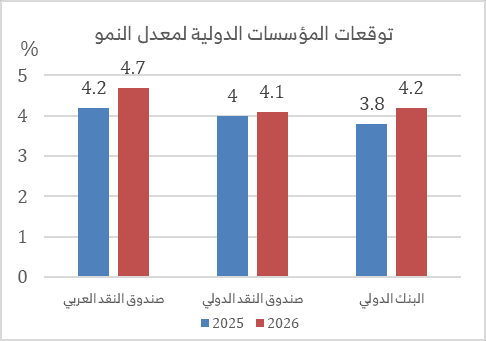

يشير التقرير إلى أن تدفقات النمو الاقتصادي في المنطقة العربية قد تحسنت بشكل ملحوظ؛ حيث من المتوقع أن يصل إلى 3.8% في عام 2025. وقد جاء هذا التحسن مدفوعًا باستقرار مؤشرات الاقتصاد الكلي والإصلاحات الهيكلية التي تتبناها الدول العربية، ومن بينها مصر التي يتوقع التقرير أن تسجل نموًا اقتصاديًا بنحو 4.2% في عام 2025 ثم يرتفع إلى 4.7% عام 2026، وذلك بفضل السياسات النقدية والمالية.

ووفقًا للمركز المصري للفكر والدراسات الاستراتيجية، أبرز التقرير تباينًا في الأداء بين المجموعات الاقتصادية المختلفة؛ حيث تستفيد الدول المصدرة للنفط من ديناميكية القطاعات غير النفطية، بينما تستفيد الدول المستوردة من تراجع الضغوط التضخمية.

وفي هذا السياق، يكتسب تحليل الأداء المصري أهمية خاصة؛ حيث يُظهر التقرير أن التحول إلى نظام سعر صرف مرن قد أسهم في جذب الاستثمار الأجنبي المباشر، في حين تظل جهود البنك المركزي المصري في كبح جماح التضخم حاسمة لتحقيق الاستقرار الاقتصادي المنشود.

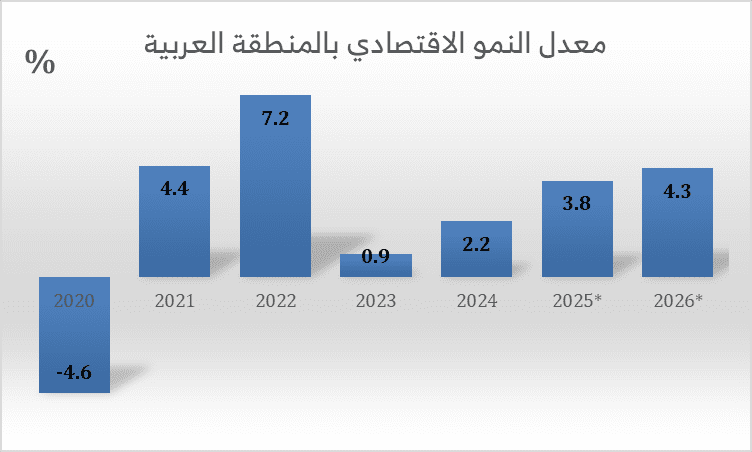

أولًا: توقعات نمو الاقتصاد العربي لعامي 2025 و2026

وفقًا لتقرير “آفاق الاقتصاد العربي” الصادر عن صندوق النقد العربي، من المتوقع أن يشهد النمو الاقتصادي في المنطقة العربية تحسنًا ملحوظًا. يتوقع التقرير أن يصل معدل النمو الإجمالي إلى نحو 3.8% في عام 2025، وهو ما يمثل ارتفاعًا كبيرًا مقارنةً بمعدل 2.2% المسجل في عام 2024. ويعزى هذا التحسن إلى حالة من الاستقرار في مؤشرات الاقتصاد الكلي في غالبية دول المنطقة، إضافةً إلى تحسن الطلب الداخلي والخارجي، مدعومًا باستمرار تنفيذ الإصلاحات الاقتصادية واستراتيجيات تنويع مصادر الدخل. كما يتوقع التقرير أن يستمر هذا الزخم الإيجابي، ليصل معدل النمو في عام 2026 إلى حوالي 4.3%، مستفيدًا من تعزيز الطلب المحلي، واستمرار تراجع الضغوط التضخمية، إضافة إلى تنفيذ سياسات اقتصادية تهدف إلى التخفيف من تأثير أي صدمات سلبية محتملة.

وعلى مستوى المجموعات الاقتصادية، من المرتقب أن تستفيد الدول العربية المصدّرة للنفط من الحيوية التي يشهدها القطاع غير النفطي، وذلك بفضل جهود التنويع الاقتصادي المستمرة. وفي المقابل، ستستفيد الدول العربية المستوردة للنفط من تراجع أسعار السلع الأساسية والضغوط التضخمية، بالإضافة إلى تحسن ظروف التمويل بفعل انخفاض أسعار الفائدة والتوسع في الاستثمار في البنية التحتية. ويُظهر التقرير توقعات واعدة لدول مجلس التعاون الخليجي التي من المتوقع أن تستفيد من ديناميكية القطاعات غير النفطية والتحسن في النشاط النفطي بعد انتهاء تخفيضات الإنتاج الطوعية. ولهذا، يتوقع أن يرتفع معدل النمو في دول مجلس التعاون إلى 4.0% في عام 2025 ثم إلى 4.4% في عام 2026. ويعود هذا التحسن إلى المشاريع الاستثمارية واسعة النطاق وزيادة الصادرات غير النفطية. كما أشار التقرير إلى أن تأثير التغييرات في التعريفات الجمركية العالمية على دول مجلس التعاون سيكون محدودًا؛ نظرًا لإعفاء صادرات الطاقة من الرسوم ومحدودية الصادرات غير النفطية الموجهة للولايات المتحدة.

ثانيًا: مسارات الإصلاح والسياسات الاقتصادية الداعمة للنمو

يُظهر التقرير أن الدول العربية تتبنى مسارات إصلاح اقتصادي شامل بهدف معالجة التحديات الهيكلية وتعزيز الاستقرار على المديين المتوسط والطويل. تتركز هذه الجهود على رفع كفاءة إدارة المالية العامة، وتعزيز حوكمة الموازنات، وتحسين إدارة الدين العام. وتتكامل هذه الإصلاحات مع توجه متصاعد نحو دعم الفئات الهشة عبر شبكات حماية اجتماعية أكثر فاعلية، وتوسيع الشراكات مع القطاع الخاص لرفع كفاءة الإنفاق.

في مجال المالية العامة، تتجه أولويات عام 2025 نحو تنويع الإيرادات وترشيد النفقات لضمان الاستدامة. يشمل ذلك إصلاح الإدارة الضريبية لزيادة الكفاءة والرقمنة، مع مراجعة الرسوم والإعفاءات لتعزيز العدالة والضبط المالي. وفي جانب النفقات، يتركز الاهتمام على تعزيز شبكات الحماية الاجتماعية، وتطوير بدائل لتمويل المشاريع الكبرى مثل الشراكة مع القطاع الخاص، وخفض النفقات التشغيلية. كما تُعد إدارة الدين العام أولوية رئيسية؛ حيث يتم التركيز على تبني استراتيجيات متكاملة واختبارات تحمل الديون لضمان استدامتها.

أما على مستوى القطاع النقدي، فإن البنوك المركزية تولي اهتمامًا متزايدًا لإدارة التحول الرقمي وتبني التقنيات المالية الحديثة، بالإضافة إلى تطوير البنية التحتية للمدفوعات الإلكترونية. كما تبرز أهمية تطوير السياسات الاحترازية الكلية لتعزيز التنسيق بين السياسات النقدية والأدوات الاحترازية؛ مما يسهم في دعم الاستقرار، وتتزامن هذه الجهود مع إصلاحات هيكلية في النظام المصرفي والمالي لتعزيز كفاءته وزيادة إسهامه في تمويل الأنشطة الاقتصادية.

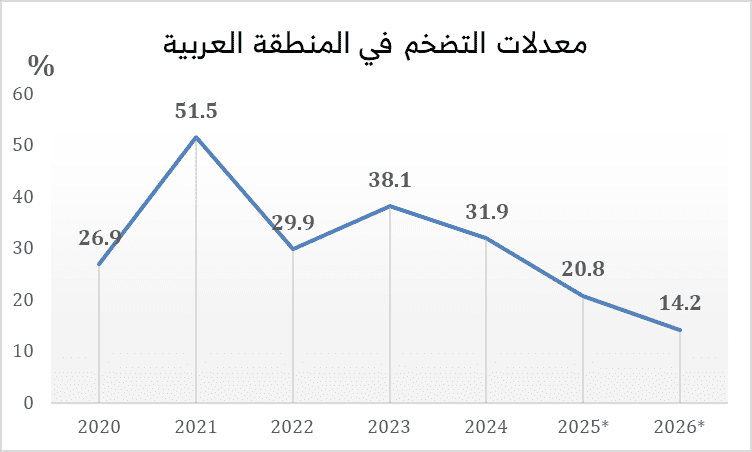

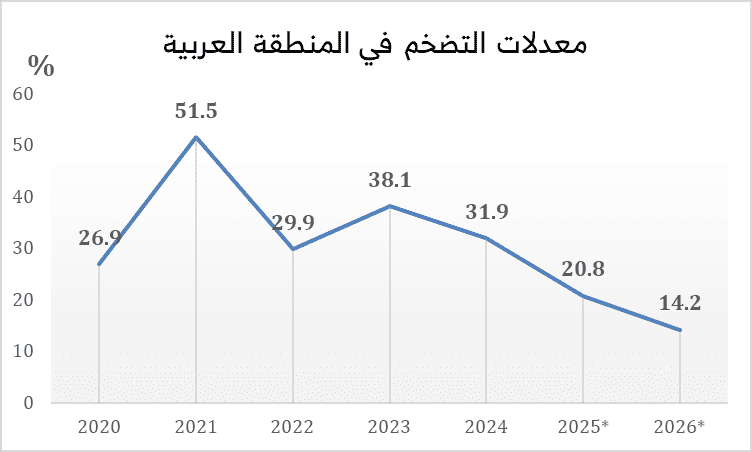

ثالثًا: تطورات وتوقعات التضخم في المنطقة العربية

شهدت الأسعار المحلية في الدول العربية تقلبات كبيرة خلال السنوات الخمس الماضية، متأثرة بعديد من العوامل الخارجية والداخلية. فمن جهة، أسهمت الأزمات العالمية في اضطراب سلاسل الإمداد وارتفاع أسعار السلع، وهو ما انعكس بشكل مباشر على الدول التي تعتمد على الاستيراد. ومن جهة أخرى، أسهمت الظروف الداخلية غير المواتية في بعض البلدان في تراجع قيمة العملات الوطنية واختلالات العرض والطلب. ومع بدء انحسار موجة التضخم العالمية والتحسن التدريجي في الأوضاع الاقتصادية الإقليمية، بدأ التضخم يتخذ مسارًا تنازليًا في المنطقة منذ عام 2023.

ويتوقع صندوق النقد العربي أن يبلغ معدل التضخم في الدول العربية نحو 20.8% خلال عام 2025، مع ترجيحات بمزيد من الانخفاض إلى 14.2% في عام 2026. ويعود هذا الارتفاع النسبي في المتوسط الإقليمي إلى المعدلات المرتفعة للغاية في عدد من الدول التي تمر بظروف استثنائية، مثل السودان الذي سجل أعلى معدل تضخم بنحو 170.0%، وسوريا (57.0%)، ولبنان (45.2%)، واليمن (33.9%)، وفلسطين (53.7%). ومع ذلك، يقدم التقرير صورة أكثر دقة عند استبعاد الدول التي تعاني من ضغوط تضخمية كبيرة. ففي هذه الحالة، يتوقع أن يبلغ معدل التضخم في الدول العربية نحو 7.6% في عام 2025، وأن ينخفض إلى 5.6% في عام 2026. ويُظهر هذا التقدير أن تحسن واستقرار الأوضاع في الدول التي تشهد ظروفًا استثنائية سيكون له أثر إيجابي ملموس في خفض مستويات التضخم في المنطقة ككل.

رابعًا: أداء الاقتصاد المصري في ضوء توقعات صندوق النقد العربي

يتوقع صندوق النقد العربي أن يسجل الاقتصاد المصري معدل نمو بنحو 4.2% في عام 2025 و4.7% في عام 2026. ويعزى هذا الأداء الإيجابي إلى تخفيف القيود النقدية، والتوسع في الاستثمارات. كما أشار التقرير إلى أن التحول إلى نظام سعر صرف أكثر مرونة في عام 2024 أسهم في احتواء الاختلالات الخارجية وجذب الاستثمارات الأجنبية المباشرة. وتستفيد مصر من سلة صادرات متنوعة، ودور محوري لقطاع الخدمات، بالإضافة إلى التدفقات المالية من صناديق الدعم الخليجية والغربية التي تعزز الاستقرار المالي؛ مما يدفع الاقتصاد نحو مسار التعافي رغم التحديات الخارجية مثل التوترات الجيوسياسية.

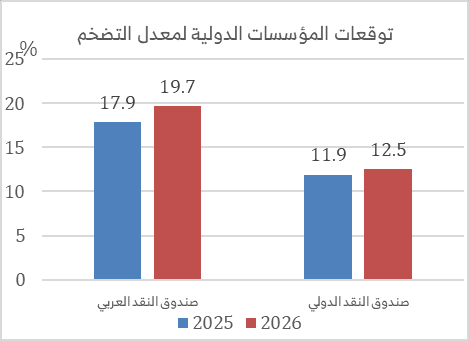

أما فيما يخص التضخم، فقد شهدت الأسعار المحلية في مصر ارتفاعًا ملحوظًا خلال عامي 2023 و2024، مدفوعًا بشكل أساسي بالضغوط التضخمية الناجمة عن انخفاض قيمة الجنيه المصري أمام الدولار، خاصة بعد تحرير سعر الصرف في مارس 2024. ووفقًا للتقرير، بلغ معدل التضخم 35.4% في عام 2023، قبل أن يتراجع إلى 27.9% في عام 2024. ومع استمرار البنك المركزي المصري في تنفيذ تدابير احترازية لكبح جماح التضخم، يتوقع التقرير أن ينخفض المعدل تدريجيًا إلى 17.9% في عام 2025 ثم إلى 11.9% في عام 2026.

خامسًا: استنتاجات

تُظهر البيانات الاقتصادية الفعلية للنصف الأول من عام 2025 أن أداء الاقتصاد المصري يسير بشكل مباشر ومتسارع نحو تحقيق التوقعات الإيجابية التي ذكرها تقرير صندوق النقد العربي. فبينما توقع التقرير أن يسجل الاقتصاد المصري نموًا بنحو 4.2% في عام 2025 و4.7% في عام 2026، تُقدم الأرقام الرسمية مؤشرات ملموسة تؤكد هذا المسار؛ مما يعزز الثقة في قدرة مصر على تحقيق الاستقرار والتعافي.

توقع التقرير بأن النمو سيُدفع بتخفيف القيود النقدية والتوسع في الاستثمارات. وهذا ما تؤكده الأرقام الفعلية؛ حيث سجل الناتج المحلي الإجمالي نموًا بنسبة 4.8% في الربع الثالث من العام المالي 2024/2025، وهو ما يتجاوز التوقعات الإقليمية. هذا النمو مدعوم بتعافٍ في قطاعات حيوية مثل الصناعة والسياحة، إضافة إلى تدفقات قياسية في الاستثمار الأجنبي المباشر (FDI) بلغت 3.7 مليار دولار في الربع نفسه؛ مما يثبت فاعلية السياسات الحكومية في جذب رءوس الأموال.

توقع صندوق النقد العربي أن ينخفض التضخم في مصر تدريجيًا إلى 17.9% في عام 2025 ثم إلى 11.9% في عام 2026. وهنا، تتطابق الأرقام الفعلية مع هذه التوقعات بشكل ملحوظ؛ فقد انخفض معدل التضخم بالفعل ليصل إلى 13.9% في يوليو 2025، بفضل السياسة النقدية الحازمة للبنك المركزي. كما أن تراجع التضخم تزامن مع استقرار نسبي في سعر صرف الجنيه وتحسن قياسي في صافي الاحتياطيات الدولية التي بلغت 48.7 مليار دولار؛ مما يمنح البنك المركزي هامش أمان واسعًا لمواصلة سياسته الهادفة إلى تحقيق الاستقرار.

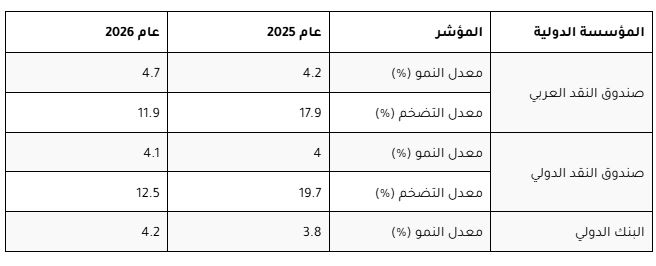

توقعات المؤسسات الدولية

تظهر التوقعات المحدثة إجماعًا على أن الاقتصاد المصري يسير في مسار إيجابي، لكنها تكشف أيضًا عن فروقات دقيقة في مدى التفاؤل والسرعة المتوقعة لهذا التعافي.

تباين في توقعات النمو على المدى القصير: بينما تتفق المؤسسات الثلاث على أن النمو سيكون إيجابيًا، يظهر تباين في تقديراته لعام 2025؛ حيث يُعد صندوق النقد العربي الأكثر تفاؤلًا بنسبة 4.2%، يليه صندوق النقد الدولي بـ 4.0%، ثم البنك الدولي بـ 3.8% هذا الاختلاف الطفيف قد يعكس تباينًا في تقدير تأثير الإصلاحات النقدية والهيكلية على المدى القريب؛ حيث قد يرى البعض أن تأثيرها سيكون أسرع وأقوى. وعلى المدى الطويل عام 2026، يواصل صندوق النقد العربي تصدره للتوقعات الأكثر تفاؤلًا بنسبة 4.7%؛ مما يدل على ثقة كبيرة في استمرار زخم النمو.

إجماع على المسار النزولي للتضخم : حيث تتفق جميع التوقعات التي قدمت بيانات التضخم على أن مساره في مصر سيكون نزوليًا بشكل حاد في عام 2025. لكن يُظهر صندوق النقد العربي تفاؤلًا أكبر في وتيرة الانخفاض؛ حيث يتوقع وصوله إلى 17.9% في 2025، وهو معدل أقل من توقعات صندوق النقد الدولي البالغة 19.7% للعام نفسه.،

العوامل المشتركة التي تدعم التوقعات: تستند هذه التوقعات المتشابهة إلى عدة عوامل أساسية مشتركة:

السياسات النقدية والمالية: جميع المؤسسات تُشيد بإصلاحات سعر الصرف والتحكم في السياسات النقدية كأدوات فاعلة لتحقيق الاستقرار.

الاستثمار الأجنبي: الإشارة إلى التدفقات الاستثمارية الكبيرة التي جذبتها مصر كعامل رئيسي لدعم النمو والاحتياطي النقدي.

الاستقرار الكلي: الثقة المتزايدة في قدرة الاقتصاد المصري على تحقيق الاستقرار في ظل بيئة دولية متقلبة.

بشكل عام، تُظهر هذه المقارنة أن هناك توافقًا دوليًا على أن الاقتصاد المصري يمر بمرحلة تعافٍ قوية، وأن التحديات الكبرى التي واجهها في الفترة الماضية قد بدأت تتبدد؛ مما يمهد الطريق لنمو مستدام واستقرار اقتصادي على المدى المتوسط.

خاتمة

يُظهر تقرير “آفاق الاقتصاد العربي” لعام 2025 صورة إيجابية وحذرة في آن واحد. فمن جهة، تؤكد التوقعات على مسار نمو اقتصادي إقليمي مستدام، مدفوعًا بجهود الإصلاح والتنويع الاقتصادي في معظم الدول. ومن جهة أخرى، يشير التقرير إلى أن تحقيق هذه التوقعات يبقى مرهونًا باستمرار هذه الإصلاحات، والتعامل بفاعلية مع التحديات الداخلية والخارجية. وفي الحالة المصرية تحديدًا، تبرز توقعات النمو الإيجابية كدليل على فاعلية الإصلاحات الأخيرة في جذب الاستثمارات، بينما يظل ضبط معدلات التضخم أولوية قصوى لضمان استقرار الاقتصاد واستكمال مسيرة التعافي.